2. Jahresabschluss

Was ist ein Jahresabschluss und welche Komponenten beinhaltet dieser?

Alle Kaufleute sind gesetzlich verpflichtet (laut Handelsgesetzbuch – kurz HGB), einen Jahresabschluss zu erstellen. Zudem sollte es im Interesse eines jeden Unternehmens sein, sich einen Überblick über Vermögen und Schulden des eigenen Betriebes zu verschaffen. Nur so können Maßnahmen geplant und analysiert werden, die zum weiteren Erfolg des Unternehmens beitragen sollen. Zum Jahresabschluss gehören in erster Linie die Gewinn- und Verlustrechnung (GuV) sowie die Bilanz. Diese werden zu einem bestimmten Datum ermittelt – dem so genannten Stichtag – welches das Ende des jeweiligen Geschäftsjahres darstellt.

Kapitalgesellschaften (GmbH, AG etc.) sind verpflichtet, neben der GuV und der Bilanz einen sogenannten Anhang und einen Lagebericht zum Jahresabschluss hinzuzufügen. Der Anhang soll die Verständlichkeit des Jahresabschlusses verbessern zum Beispiel durch die Beschreibung der Bewertungsmethoden. Der Lagebericht soll Auskunft über zukünftige Chancen und Risiken geben.

Bilanz

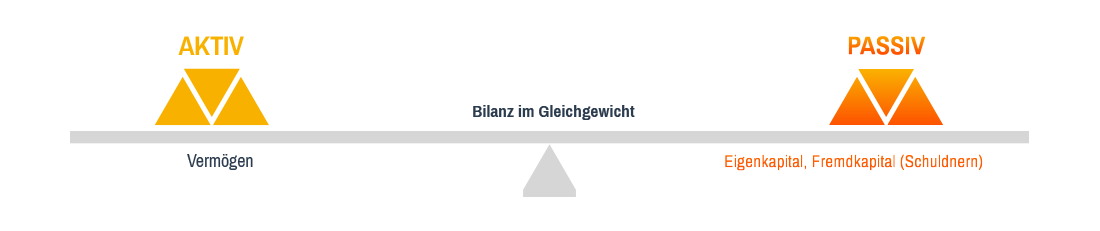

Das Wort Bilanz kommt ursprünglich aus dem Italienischen und bedeutet übersetzt „Waage“. Wie eine Waage hat auch die Bilanz zwei Seiten, die im Gleichgewicht sein müssen. Die linke Seite der Bilanz – die Aktiva – beschreibt, wofür das Geld verwendet wird. Der Aktivseite gegenüber stehen die Passiva, die zeigen, woher das verwendete Geld kommt.

Darstellung der Bilanz

Wie eine Bilanz aussieht und welche verschiedenen Positionen diese beinhalten muss, ist per Gesetz geregelt. Je nach Rechtsform bestehen unterschiedliche Vorgaben für diese Darstellung.

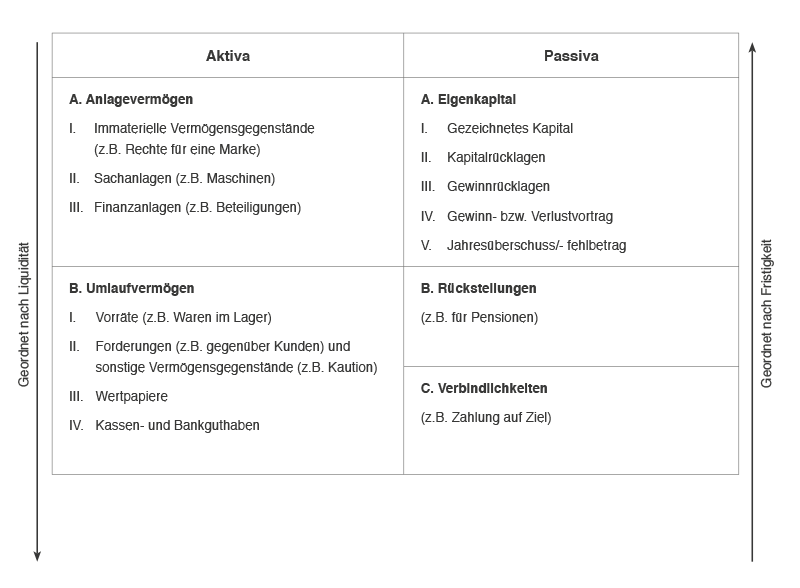

Für Einzelunternehmen und Personengesellschaften gilt Paragraph 266 Absatz 1 des HGB. Darin wird beschrieben, dass das Anlagevermögen, Umlaufvermögen, Eigenkapital, die Schulden und Rechnungsabgrenzungsposten ausgewiesen und hinreichend gegliedert werden müssen. Einzelunternehmen und Personengesellschaften sind daher relativ frei in der Darstellung.

Kapitalgesellschaften unterliegen zwingend den Vorgaben des HGB. Wer im Gesetz nachsehen möchte, findet die Vorgaben in den Paragraphen 264a und 266 II. Dort ist ein festes Bilanzierungsschema zwingend vorgeschrieben. Einzelunternehmen und Personengesellschaften dürfen, müssen sich aber nicht an diesem Schema orientieren.

Nicht nur die einzelnen Werte müssen angegeben werden, sondern auch die richtige Reihenfolge ist wichtig.

Aktiva werden nach Liquidität geordnet. Je weiter oben ein Wert auf der Aktivseite steht, desto länger dauert es normalerweise, bis der Wert in verfügbares Kapital umgesetzt werden kann. So steht das Bankguthaben an unterster Stelle, weil es schon liquide ist. Und Anlagevermögen, wie Maschinen, steht sehr weit oben, weil erst ein Käufer dafür gefunden werden müsste, um daraus Bargeld machen zu können.

Passiva werden nach Fristigkeit geordnet. Auf der Passivseite gilt: Je höher ein Wert steht, desto länger steht er dem Unternehmen im Regelfall zur Verfügung. Die weiter unten stehenden Verbindlichkeiten müssen früher beglichen werden, wohingegen das gezeichnete Kapital bei einer Aktiengesellschaft (das Grundkapital) dem Unternehmen sehr lange zur Verfügung steht.

Das vollständige Schema ist in der kostenfreien Onlineversion des HGBs nachzulesen.

Aufgabe: Bilanz, GuV, Aktiva und Passiva. Welche Aussagen sind richtig?

Aufgabe: Bilanz, GuV, Aktiva und Passiva. Welche Aussagen sind richtig?

Warum muss die Bilanz veröffentlicht werden?

Eine Bilanz soll dem Empfänger zeigen, wie es um das Unternehmen steht. Dabei gibt es auch unterschiedliche Formen und Zwecke eine Bilanz zu erstellen.

Bilanzarten

▲ Die Handelsbilanz…

▼ Die Handelsbilanz…

… ist gesetzlich festgelegt, entspricht handelsrechtlichen Vorschriften und wird jedes Jahr zu einem bestimmten Stichtag erstellt. Sie informiert interne und externe Interessenten über die wirtschaftliche Lage des Unternehmens.

▲ Die Steuerbilanz…

▼ Die Steuerbilanz…

…ähnelt der Handelsbilanz sehr stark, wird allerdings nach steuerrechtlichen Vorschriften erstellt und dient der Errechnung der Steuerlast.

▲ Die außerordentliche Bilanz…

▼ Die außerordentliche Bilanz…

… ähnelt der Handelsbilanz, wird allerdings nicht zu einem wiederkehrenden Stichtag, sondern zu besonderen, außergewöhnlichen Anlässen, wie zum Beispiel einer Fusion, einem Verkauf oder einer Insolvenz erstellt.

Wer sind die Empfänger einer Bilanz?

Die Bilanz ist Grundlage für die Besteuerung.

Mögliche Interessenten können die Bilanz zu Rate ziehen, um zu entscheiden, ob es sich lohnt, die Firma zu kaufen und zu welchem Preis.

Die Unternehmensleitung sieht: Wie steht unser Unternehmen da?

Mitarbeiter können anhand der Bilanz folgende Schlüsse ziehen: Ist mein Job sicher? Kann ich mit einem Erfolgsbonus rechnen?

Aktuelle und zukünftige Fremdkapitalgeber entnehmen der Bilanz: Bekomme ich mein Geld mit Zinsen zurück?

Anteilseigner sehen anhand der Bilanz: War die Investition rentabel? Wie viel Dividende wird ausgeschüttet?

Bilanzpolitik

Aus der Auflistung oben wird deutlich: Verschiedene Gruppen betrachten eine Bilanz aus vollkommen unterschiedlichen Blickwinkeln. Hier kommt die Bilanzpolitik ins Spiel. Darunter versteht man die Optimierung des gesamten Jahresabschlusses für eine Zielgruppe. Das beinhaltet nicht nur die Bilanz, sondern unter anderem auch die Gewinn- und Verlustrechnung (GuV).

Die meisten Interessengruppen erhoffen sich einen hohen Gewinn:

- Finanzamt: hohe Steuereinnahmen

- Anteilseigner: hohe Ausschüttung

- Angestellte: Erfolgsbeteiligung

Das Unternehmen möchte den Gewinn nicht immer sofort an alle Interessenten auszahlen, sondern lieber im Unternehmen halten und für „schlechte Zeiten“ oder für Zukunftsinvestitionen sparen. Wenn ein Unternehmen sich nun schlechter rechnet, als es in Wirklichkeit dasteht, nennt man das eine konservative Bilanzpolitik.

Anders sieht es bei zurückgehenden Gewinnaussichten des Unternehmens aus. Um kreditwürdig zu sein, wird das Unternehmen bemüht sein, möglichst gute Zahlen auszuweisen. Dies nennt man progressive Bilanzpolitik; sie macht insbesondere die Investoren (und auch das Finanzamt) glücklich.

Welche Möglichkeiten gibt es, die Werte in der Bilanz zu beeinflussen?

Nehmen wir das Beispiel Herstellungskosten. Über die Herstellungskosten eines Produktes ist es möglich, die Höhe des Vermögens eines Unternehmens optisch zu schmälern oder auch zu beschönigen. Denn bei der Bewertung eines selbstgeschaffenen Produktes gibt es mehrere Vorgaben, wie dieser Wert errechnet werden kann. Manche Kosten müssen, manche dürfen nicht und manche Kosten können in die Bewertung einbezogen werden, müssen aber nicht.

Kosten, die berücksichtigt werden müssen (Pflicht nach §255 Abs. 2 HGB):

- Materialeinzelkosten (Rohmaterial)

- Fertigungseinzelkosten (z. B. Lohnkosten in der Fertigung)

- Sondereinzelkosten der Fertigung (z.B. Lizenzen je hergestelltem Produkt)

- Materialgemeinkosten (Kosten des Materials die nicht einem Stück zugeordnet werden können, z. B. Frachtkosten, Verpackung, Lager)

- Fertigungsgemeinkosten (Kosten in der Fertigung, die nicht einem Stück zugeordnet werden können, z. B. Kühlmittel, Schmierstoffe…)

- Wertverzehr des Anlagevermögens (Abnutzung)

Für die Berechnung dürfen folgende Kosten nicht mit in die Kalkulation einbezogen werden (Verbot):

- Forschungskosten

- Kosten des Vertriebs

- Kalkulatorische Kosten

Dem Unternehmen steht frei, ob es die folgenden Kosten ansetzen möchte oder nicht:

- Kosten der allgemeinen Verwaltung

- Soziale Leistungen und betriebliche Altersversorgung

- Fremdkapitalzinsen der Fertigung (Fremdkapital, das für die Herstellung benötigt wurde, z. B. Material kaufen)

Dadurch entsteht ein gewisser Spielraum, der trotz gleicher Vermögenslage von zwei Unternehmen, zum Bilanzstichtag verschiedene Vermögenswerte ausweisen kann.

Beispiel: Pleite GmbH und Sparfuchs AG

Die Pleite GmbH

Die Pleite GmbH produziert Schuhe und Handtaschen mit schlechter Qualität. Schon seit Monaten hat sie keine Waren mehr verkauft. Dennoch möchte die Pleite GmbH neue Anleger und Fremdkapitalgeber für sich gewinnen, da sonst die Insolvenz droht. Sie wird eine progressive Bilanzpolitik wählen, sprich sich besser darstellen als sie ist, um möglichst hohe Gewinne ausweisen zu können.

Die Sparfuchs AG

Die Sparfuchs AG produziert exklusive Designerartikel. Sie hat in den letzten Monaten hohe Gewinne eingefahren. Allerdings möchte sie in diesem Jahr weniger Steuern bezahlen und nutzt daher die Möglichkeiten der konservativen Bilanzpolitik. Sie stellt also das Unternehmen schlechter dar, als es eigentlich ist, um eine möglichst niedrige Bilanzsumme als Bemessungsgrundlage für das Finanzamt ausweisen zu können.

Bewertung der Pleite GmbH und der Sparfuchs AG

Aus der Aufstellung ergibt sich eine Differenz von 50 Euro, was bei einer Menge von 1.000 Taschen schon einen Unterschied von 50.000 Euro ergibt! Die Pleite GmbH hat somit scheinbar 50.000 Euro mehr als die Sparfuchs AG, obwohl in Wirklichkeit bei beiden Unternehmen die gleichen Kosten anfallen!

Aufgabe: Die Bilanz 2.0: Welche Aussagen treffen zu?

Die Gewinn- und Verlustrechnung (GuV)

Neben der Bilanz ist die Gewinn- und Verlustrechnung (kurz GuV) ein wichtiger und elementarer Teil des Jahresabschlusses. In der GuV werden Erträge und Aufwendungen eines Zeitraums, in der Regel eines Geschäftsjahres, gegenüber gestellt.

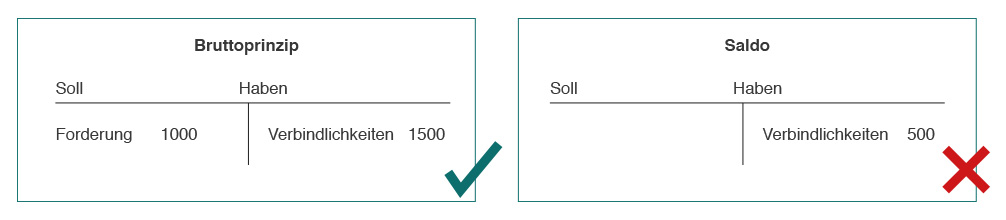

Sind die Erträge höher als die Aufwendungen, spricht man von einem Gewinn, sind die Erträge niedriger von Verlust. In § 275 HGB wird beschrieben, wie eine GuV erstellt werden muss. Demnach müssen alle Aufwendungen und Erträge aufgelistet werden und dürfen nicht einfach miteinander verrechnet (saldiert) werden. Das nennt man das Bruttoprinzip. Die Leser der GuV sollen dadurch in der Lage sein zu verstehen, wie ein Wert zustande kommt. Würde man nur das Ergebnis (den Saldo) ausweisen, wäre dies nicht möglich.

Das Beispiel oben zeigt: Die M&M AG hat einem Lieferanten einen Vorschuss von 1.000 Euro gewährt: die Forderung auf der Aktivseite. Diese Woche hat die M&M AG neue Ware bekommen und muss – allerdings nicht sofort - eine Rechnung von 1.500 Euro begleichen: die Verbindlichkeit auf der Passivseite.

Würde man beide Posten saldieren, blieben nur 500 Euro Verbindlichkeiten.

GuV Darstellungsformen

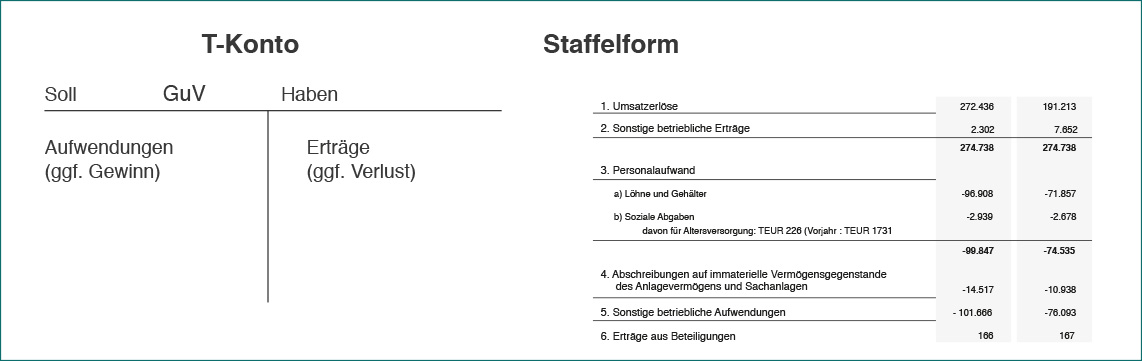

Grundsätzlich gibt es zwei Formen, wie die GuV dargestellt werden darf: Die Kontoform und die Staffelform. Kapitalgesellschaften müssen die Staffelform anwenden (§275 I HGB). Einzelunternehmen und Personengesellschaften dagegen dürfen zwischen den beiden Darstellungsformen wählen.

Bei der Kontoform werden Aufwand und Ertrag für eine Periode in so genannten T-Konten gesammelt. Die linke Seite eines Erfolgskontos wird als „Soll“, die rechte Seite als „Haben“ bezeichnet. Aufwände (zum Beispiel der Verbrauch von Rohmaterial) werden im Soll aufgeschrieben und Erträge (zum Beispiel Umsatzerlöse) im Haben.

Bei der Staffelform werden die Werte untereinander geschrieben und addiert bzw. subtrahiert. Zwischenergebnisse müssen hierbei ausgewiesen werden.

Gesamtkostenverfahren und Umsatzkostenverfahren: Was ist der Unterschied?

Beim Gesamtkostenverfahren wird der gesamte Aufwand eines Geschäftsjahres den Erträgen und den Bestandsveränderungen im Lager gegenüber gestellt. Die Differenz zwischen Aufwand und Ertrag ergibt den Jahresüberschuss bzw. den Jahresfehlbetrag.

Beim Umsatzkostenverfahren werden nur der Aufwand und der Ertrag der verkauften Produkte verglichen. Produkte, die noch nicht hergestellt sind bzw. noch im Lager liegen, bleiben unberücksichtigt.

Übrigens: Beide Verfahren führen zum identischen Ergebnis, da die Erträge und Aufwendungen um den gleichen Betrag differieren. Der Unterschied zwischen den Verfahren liegt ausschließlich in der unterschiedlichen Behandlung der Bestandsveränderungen. Welches Verfahren gewählt wird, das kann ein Unternehmen frei entscheiden. Aber ACHTUNG: Hat man sich einmal für ein Verfahren entschieden, kann man nicht ohne weiteres wechseln.